时间: 2024-08-08 04:36:25 | 作者: 产品展示

概述:2023年在通货膨胀坚挺、利率不断攀升、地理政治学动荡以及贸易摩擦加剧的背景下,外需下降给中国制造业带来了巨大冲击,生铁行业和下游铸造企业均面临订单不足的难题,叠加原料焦炭铁矿石宽幅震荡调整,生铁企业成本压力增加,市场行情报价呈现高位回落后窄幅震荡的走势,价格重心整体下移。一季度,在高成本、低供应、低库存的支撑下,生铁价格持续走高;二季度焦炭、铁矿石的金额大幅走低,原材料成本支撑减弱,叠加钢材市场价格下行,生铁市场行情报价混乱走低;三、四季度原材料成本支撑偏强,下游铸造企业按需采购,生铁市场持续被动推涨。

那么2024年生铁市场又将如何演绎呢?笔者将从以下几点做简要回顾和展望。

回顾2023年生铁价格趋势,上半年冲高回落,下半年触底回升。具体分阶段来看:

第一阶段:生铁价格震荡上行。1月正值传统的春节假期,节前部分生铁企业受利润倒挂影响停产检修增加,且下游铸造企业陆续停产放假,生铁市场供需两弱,价格多维持稳定,节后钢材、废钢市场偏强运行,生铁市场亦迎来开门红,报价小幅上涨为主。2-3月份原材料市场高位震荡,生铁成本居高不下,叠加商家对后市预期偏强,助推生铁价格持续上涨,于3月中旬价格达到年内高点。

第二阶段:生铁价格宽幅下调。自3月下旬开始,期钢、钢材、废钢全线下跌,焦炭、铁矿石亦偏弱运行,负反馈担忧加重,商家的心理动态受挫,多以积极出货降库为主,生铁报价混乱走低,于6月初价格降至年内低点,较年内高点累计降幅均在500元/吨以上。

第三阶段:生铁价格窄幅震荡整理。6月中上旬至10月,生铁企业多保持低库存思路,但生铁市场受淡季效应影响,生铁需求收紧,商家为促出货均有议价空间,但之后随着原料成本增加,叠加厂内库存低位或负库存状态,商家提涨意愿偏强,整体维持窄幅震荡整理的走势,成交重心逐步上移,但随着生铁价格的上行,废钢性价比高于生铁,抑制生铁价格持续上涨的幅度。

第四阶段:生铁价格被动推涨。进入11月份后,原材料成本保持高位运行,生铁企业亏损扩大,开工积极性显而易见地下降,叠加宏观利好政策频出,黑色系期货、钢材市场偏强运行,生铁行业受之影响被动跟涨,但贸易企业及下游铸造企业多以刚需采购为主。

图 3 2022-2023年生铁企业高炉开工情况及周度产量走势图(数据来源:Mysteel生铁组)

从生铁企业开工情况看,目前生铁公司制作情况主要受成本利润及需求影响而波动。截至2023年12月22日,Mysteel调研的43家样本生铁企业高炉开工率为51.56%,周环比下降1.57%,月环比下降3.13%,年同比下降9.38%;高炉产能利用率为57.38%,周环比下降1.57%,月环比下降0.54%,年同比下降4.92%。另据Mysteel调研,部分生铁企业高炉近期仍有新增停产检修计划。

从区域产量来看,截至2023年12月22日43家样本生铁企业周产量为25.61万吨,周环比减少0.7万吨,月环比减少0.24万吨,年同比减少2.19万吨,全年平均周产量27.02万吨,较2022年比减少2.3万吨。2023年样本生铁企业年生铁产量约为1421.23万吨,较2022年的1525.7万吨减少104.47万吨,较2021年的1414.6万吨增加6.63万吨,较2020年的1720.57万吨减少299.34万吨。从省市分布来看,主产区山东、山西、辽宁、河北、河南等地生铁企业比较集中,2023年产量分别为376.53万吨、205.11万吨、193.16万吨、157.92万吨、123.17万吨,其他区域产量仍保持在100万吨以下,个别区域生铁企业全年维持在停产状态。

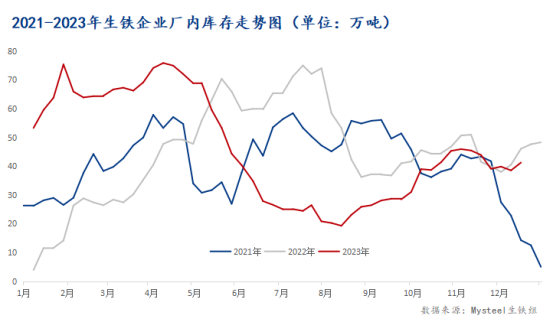

2023年1月受春节假期影响,下游铸造企业多停产放假,生铁企业库存快速累库,库存由月初的48.25万吨增至75.34万吨,达到年内次高点,增幅56.15%。2-4月初,生铁原料成本支撑减弱,叠加下游采购积极性有限,生铁市场供需矛盾进一步加剧,生铁企业库存降后回涨,于4月9日达到75.82万吨,创年内高点,较年初48.25万吨增加27.57万吨,增幅57.14%。4-5月期钢、钢材震荡下行,原料焦炭、铁矿石亦弱势调整,商家对后市预期仍偏空,多以积极出货降库为主,整体降库效果明显。5月下旬至8月,下游需求有所好转,且生铁企业多保持低库存思路,于8月12日库存降至年内低点19.27万吨,较年内高点减少56.55万吨,降幅74.58%。9-10月,废钢性价比持续提升,下游企业用废量增加,对生铁需求难有释放,“金九银十”预期落空,但由于生铁企业亏损扩大,生产积极性下降,整体库存增加有限。进入10月下旬后,随着原料成本的走强,生铁价格稳步上调,下游对高价资源接受度有限,生铁企业出货放缓,厂内生铁库存有所累库,但生铁企业多保持低库存思路,且由于部分高炉停产检修,整体仓库存储上的压力尚可。

图 5 2021-2023年生铁企业厂内库存走势图(数据来源:Mysteel生铁组)

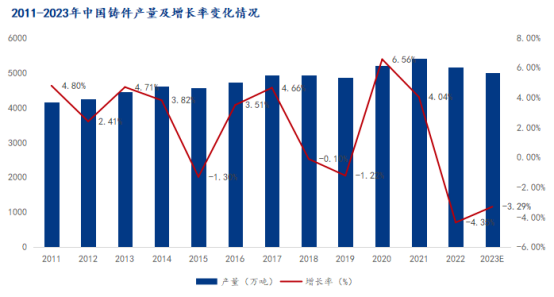

我国生铁行业应用领域十分普遍,主要有长流程钢厂、建筑与基建、航天航空、铁路、机械、汽车和家电等铸件行业。长流程钢厂在铁水资源不足的情况下会使用一部分生铁,但近几年多受低价废钢资源冲击或自身利润影响,导致钢厂对生铁的需求持续萎缩。而生铁行业的另一个重要应用领域就是铸件行业,从铸件行业产量来看,2011-2014年随着全球经济的回暖,全球铸件产量连续增长,并于2012年突破1亿吨。2015年增速有所下滑,但在2017年具有较大的增长,并且近几年全球铸件产量维持在1.1亿吨左右。另根据中国铸造协会统计数据,自2000年至今,我国已经连续18年位居世界铸件产量第一大国,铸件产量从2011年的4150万吨增长至2020年的5195万吨,我国铸件产量占全球铸件产量的比例从2011年的40%左右增长至2019年的49%左右。2021年虽然处于疫情冲击的修复期,但中国经济发展韧性促进平稳增长,2021年铸件产量继续保持增长,总产量达到5405万吨,同比增长4.04%。2022年因全国经济下降带来的压力加大,铸件产量出现某些特定的程度下滑,总产量达到5170万吨,同比减少4.35%。进入2023年后,全球经济依旧不景气,尤其是美国经济疲软对中国制造业造成了较大的影响,因此导致中国铸件产业面临订单减少的难题,另外国内需求不足也是铸件行业困境的一个重要原因,因此预计2023年我国铸件总产量仍将维持下降趋势,但因我们国家的经济刺激政策不断出台,铸件产量下降幅度或有所收窄,预计维持在5100万吨左右。

回顾2023年,中国生铁市场呈现前高后低,价格重心下移的走势,对于接下来2024年中国生铁市场走势如何,我们从以下几方面做展望。

生铁供应将有减量。从广义生铁来看,2023年以来我国面对复杂严峻的国际环境,精准有力实施宏观政策调控,着力扩大内需、提振信心、防范风险,国民经济持续恢复向好,但外部环境更趋复杂严峻,国内需求仍显不足。从全国生铁日均产量来看,2023年10月份全国生铁日产连续3个月下降,明显低于去年同期水平。国家统计局数据显示,2023年1-10月份,全国生铁产量7.45亿吨,同比增长2.3%。2023年10月生铁产量6919万吨,同比下降2.8%,环比下降3.3%;日均产量223.19万吨,环比下降6.4%。2024年是钢铁行业十四五规划的攻坚之年,在“双碳”背景下国内钢铁行业产量减产政策或延续,生铁产量在此基础上做调整,预计2024年我国生铁产量减少800万吨左右。

原料成本预期重心向下。焦炭方面,2024年焦炭产能仍以新增为主,产能过剩背景下,焦企低利润成为常态,低利润会压制焦企生产积极性,叠加中国经济维持弱复苏,海外新投项目增加,海外需求减弱,总体上看2024年需求微增、产量被动提升,价格重心小幅下移。铁矿石方面,2024年在全球钢材需求小增的大环境下,海外短流程炼钢将恢复生产,而中国钢材出口将不及今年,带动国内生铁产量小幅下降,同时全球铁矿供应将偏向宽松,推动铁矿价格出现小幅回落,预计2024年澳洲指数约为95美元/干吨。

生铁下游需求仍值得期待。首先工程机械行业2022年开始国内市场下行趋势明显,2023年表现也格外低迷,但随着人大常委会通过了关于批准国务院增发国债和2023年中央预算调整方案的决议,明确了中央财政将在四季度增发2023年国债1万亿元,将通过转移支付方式全部安排给地方,用于灾后恢复重建和提高防灾减灾救灾能力,有望提振与灾后重建等相关的工程机械行业需求,预计四季度国内市场需求较前三季度会有所恢复,但传导到工程机械业绩层面仍需要一些时间,明年开始有望渐次体现。2024年国内工程机械市场或将随着基建行业的进一步回暖及存量设备的更新迭代而筑底回升,叠加出口对冲,工程机械行业整体预期边际改善,实现困境反转也不无可能,值得期待。而中国汽车市场的增长得益于新能源汽车的迅速发展、国家政策的支持和市场需求的增加。在这一背景下,汽车制造商的促销活动、价格战和政府的支持政策共同促进了市场的繁荣。这一些因素相互作用,预计将使全年汽车销量迈上新的台阶。

废钢市场规模持续攀升,挤占生铁需求。在中国工业化的发展进程中,我国废钢的社会积蓄量不断攀升,意味着废钢的潜在供应能力逐年加强。下游钢铁企业对废钢价格具有很强的议价能力,钢厂的废钢消耗量和废钢的价格相关性显著。据了解,炼钢生铁与废钢的价差保持在100-200元/吨是相对合理的区间,价差越大,废钢性价比越高。而为应对当前严峻的环境污染放置攻坚形势,铸造企业大多进行行业改造提升,一些规模小、产品层次低、能耗高、排放高的铸造企业加速退出市场,现有的铸造企业大部分已改用电炉生产,在生产的全部过程中,废钢使用比例在持续不断的增加,因此废钢的市场规模仍在攀升,持续不断地蚕食生铁市场需求。

总结:2024年生铁市场上半年或仍不乐观,主因在于房地产等行业短期难以恢复,市场消费能力不佳,因此需求难见太大好转,另外原料重心向下,且废钢优势逐渐扩大,继续冲击生铁市场,而后期随国家宏观政策集中释放,居民储蓄增加,消费能力或相应提升,在通胀缓解,同时需求适当改善下,生铁市场环境或有所改善,因此预计下半年或将好于上半年。综合预计,2024年生铁市场呈现先抑后扬的走势,低点出现在上半年,高点或出现在年中或者三季度末四季度初。