时间: 2024-08-01 15:14:23 | 作者: 合金铸钢件

引言:随着春节将至,虽然今年春节期间不停工项目较去年同比上升52%,但不足以支撑水泥需求,因此春节前后水泥市场需求仍然处于低迷状态,水泥价格弱势运行。而节前多地疫情反复,对节后市场复工复产也是考验。节后国内水泥价格将如何运行,下面笔者从几个维度进行简要分析。

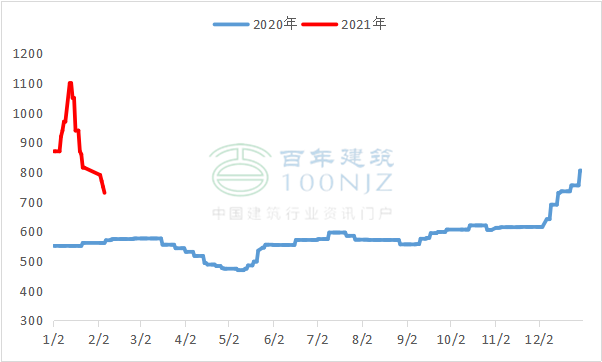

据百年建筑网调研多个方面数据显示,截至2月4日,全国熟料库容比57.76%,同比提升1.76%。由于华东华南地区多数水泥企业仅是短时间停窑检修,对熟料生产影响不大,而此刻市场需求低迷,熟料库存将有较大提升;华中西南地区由于多数省份2月份将执行错峰生产,熟料库存上升有限;三北多数地区水泥企业3月份后复产,熟料库存小幅下降。综合看来,节后熟料库容比将持续上升趋势,而今年由于疫情较去年有较大缓解,节后下游工地复工复产大概率好于去年,因此预计节后熟料库容比最高点低于去年。

2020年1月及之前,受进口限制和国内产量释放不足等供应紧缺,加之寒冬天气下终端需求异常旺盛,进而导致动力煤价格一路高歌猛进。而后续随着国内保供政策,进口煤巨大增量下,叠加气温回升和年关煤矿放假,促使高利润煤价急速下挫。虽然春节后动力煤价格或有小幅回落,但价格仍同比去年上升100元/吨以上,因此水泥生产所带来的成本同比去年有所提升,将对水泥价格起到一定支撑作用。

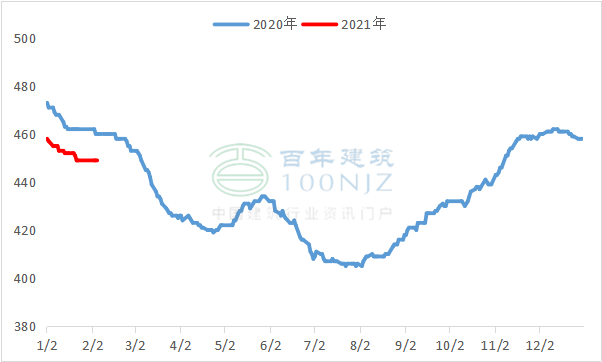

2020年1月份受疫情和季节性淡季影响,水泥均价由473元/吨下跌至462元/吨,累计下跌11元/吨,累计跌幅2.3%。而2021年1月受疫情反复影响,下游部分工地劳务人员提前返乡,市场需求支撑不足,水泥均价累计下跌9元/吨,累计跌幅2%,跌幅同比收窄。节后水泥企业为释放库存,水泥价格或呈下行趋势,但由于今年疫情较去年有较大缓解,下游工地复工复产将快于去年,加上节后动力煤价格处于高位,生产所带来的成本同比大幅度的提高,水泥价格下行空间存在限制,因此预计节后国内水泥均价跌幅同比有所收窄。

免责声明:Mysteel力求使用的信息准确、信息所述内容及观点的客观公正,但并不保证其要不要进行必要变更。Mysteel提供的信息仅供客户决策参考,并不构成对客户决策的直接建议,客户不应以此取代自己的独立判断,客户做出的任何决策与Mysteel无关。本报告版权归Mysteel所有,为非公开资料,仅供Mysteel客户自身使用;本文为Mysteel编辑,如需使用,请联系申请授权,未经Mysteel书面授权,任何人不得以任何形式传播、发布、复制本报告。Mysteel保留对任何侵犯权利的行为和有悖报告原意的引用行为进行追究的权利。

Mysteel周报:京津冀热轧板卷价格宽幅下调 预计下周价格窄幅震荡(7.19-7.26)

Mysteel半年报:2024年下半年彩涂板卷价格或先抑后扬 全年重心下移

Mysteel周报:京津冀热轧板卷价格稳中下调 预计下周价格震荡趋弱运行(7.12-7.19)

Mysteel周报:京津冀热轧板卷价格出现小幅下调 预计下周价格震荡趋弱运行(7.5-7.12)

Mysteel周报:京津冀热轧板卷价格涨跌互现 预计下周价格窄幅震荡(6.28-7.5)